כשבאים לקחת משכנתא, אנחנו עומדים בפני בחירה בין מגוון מסלולי משכנתא. לכל מסלול יש את היתרונות ואת החסרונות משלו, אבל מה שטוב לנו במגוון הזה היא היכולת פיזור בינהם של סכום ההלוואה , מה שמקטין את הסיכון ומאפשר לנו להתאים את התשלומים החודשיים לצרכים שלנו. נסביר כאן בצורה קלה עד כמה שניתן , מה זה לוח שפיצר ולמה אנחנו צריכים להבין בזה כשבאים לקחת משכנתא .

אז מה זה לוח שפיצר ?

זאת השיטה שבאמצעותה מחשבים את החזר ההלוואה. בארץ , נהוג להישתמש בשיטה זו להלוואות לרכב, ללימודים ,לסגירת המינוס בחשבון וכמובן גם למשכנתא. בשיטה זו התשלום החודשי נשאר קבוע למשך כל תקופת ההלוואה. מה שמשתנה זה האחוז שמכסה את הריבית על ההלוואה ואחוז שנשאר ומכסה את הקרן . אחוז שהולך לכיסוי הריבית בתחילת התקופה יותר גבוה מאשר בסוף התקופה. זאת אומרת שהקרן קטנה בתחילת התקופה בסכום נמוך יחסית . מה משמעות הדבר? הריבית מחושבת כאחוז מגובה הקרן, לכן אם הקרן לא יורדת בקצב מהיר , הריבית ממשיכה לגדול.

המשכנתאות מבוססות לוח שפיצר הם הנפוצות והמקובלות ביותר, רק בעשור האחרון החלו הבנקים למשכנתאות וגופים הנותנים הלוואות לדיור , להציע גם את המסלול השני –"קרן שווה". במסלול זה התשלום החודשי של הקרן שווה , הריבית מחושבת על הקרן הנותרה , לכן בתחילת התקופה התשלומים גבוהים יותר מאשר בסוף תקופת ההלוואה.

איך מתבצע החישוב

יתרונות בשיטת חישוב לוח שפיצר :

תשלום חודשי קבוע לאורך כל התקופה של ההלוואה. מפחית את הסיכון ומאפשר לתכנן את ההוצאות ואת התקציב החודשי. תשלום חודשי קבוע מתקיים בתנאי ששני הדברים מתקיימים יחדיו:

- מדובר בהלוואה לא צמודה למדד. כאשר ההלוואה צמודה למדד, התשלום החודשי משתנה בהתאם לעליה או ירידה במדד.

- מדובר בהלוואה עם ריבית קבועה. כאשר ההלוואה היא בריבית משתנה, התשלום החודשי משתנה בהתאם לעליה או ירידה בשיעור הריבית.

חסרונות בשיטת חישוב לוח שפיצר :

גובה הקרן יורדת לאט יחסית- התוצאה היא שמשלמים יותר על הריבית, כיוון שהריבית מחושבת כאחוז מגובה הקרן הנותר, ככל שהקרן יותר גבוהה ,כך גם הריבית.

פרעון מוקדם – במקרה של פרעון מוקדם , רוב הסכום ששולם הלך על תשלומי הריבית (תלוי בתקופה בה מתבצע פרעון מוקדם) והקרן שאותה צריך לפרוע ירדה לא ביחס שווה לתקופה שעברה. לדוגמא לאחר ששולם חצי מתקופת ההלוואה, הקרן לא פחתה בחצי ,אלה בהרבה פחות מזה.

תקופת ההלוואה – ככל שהתקופה ארוכה יותר היחס בין תשלום על הקרן ועל הריבית גדול יותר. לדוגמא, כאשר תקופת ההלוואה היא ל 30 שנה , התשלום החודשי הראשון יתחלק כך: 70% ישולם על הריבית והשאר 30% ישולם על הקרן. אם תקופת ההלוואה יותר קטנה לדוגמא 20 שנה, התשלום הראשון יתחלק כך: 50% ישולם על הריבית והשאר 50% ישולם על הקרן.

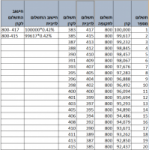

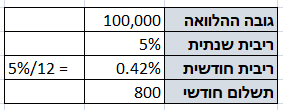

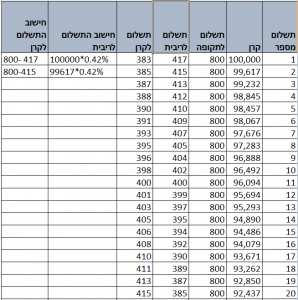

דוגמא מיספרית תמחיש ותסביר יותר טוב את מה שהוסבר במילים.

הטבלה מטה מתארת ומראה את החישובים והמספרים בהלוואה בשיטת סילוקין "שפיצר"

נתוני הלוואה:

מה זה שפיצר או יותר נכון מי הוא ??

אחת מהגרסאות מספרת על סימון שפיצר אשר נולד בוינה בשנת 1826 למשפחה יהודית . שפיצר התקבל ללימודי מתמטיקה והפך למרצה בבית הספר למסחר של וינה, עם השנים הפך לבית הספר למנהל עסקים. התמחותו ופירסומיו היו בתחום חישובים פיננסיים בנושאי ביטוח ואקטואריה. ספרו פורסם בשנות ה- 30 של המאה ה- 19 והוא עוסק בחישובי אנונה, ריבית-דריבית ופנסיה.

שפיצר עצמו לא דיבר על משכנתא או הלוואות משכנתא, הן החלו להופיע במדינות בודדות לקראת סוף המאה ה- 19, לאחר מותו. הלוואות אלה לא היו בנויות בשיטת "שפיצר" המוכרת לנו, הלוואת אלה היו הלוואות בלון לטווחים קצרים עד בינוניים. הלוואת בלון היא הלוואה שבה הקרן, הריבית והפרשי ההצמדה עליהם נפרעים בתשלום אחד בתום התקופה. (ישנה גרסה נוספת בה ההריבית הצמודה משולמת בתשלומים חודשיים והקרן נפרעת בתשלום אחד בתום התקופה).

השימוש בלוח סילוקין בשיטת "שפיצר" כהלוואות לדיור החל בארה"ב ,לאחר המשבר של 1929 , הלוואות בשיטת חישוב זו הפכו לסטנדרטיות ברוב המדינות בעולם. בישיראל , לשיטת חישוב זו נתנו שם "לוח שפיצר" .

* כל החישובים והדוגמאות הם לצורך הדגמה והבנה של השיטה, אלה לא מספרים ואחוזים שתקבלו בבנק בזמן לקיחת ההלוואה.

צרו איתנו קשר – לקבלת ייעוץ משכנתאות ופרטים על האפשרויות העומדות בפניכם.

איתי מרדיקס יועץ משכנתאות – 052-6007476

משרד -074-7419441

ניתן לבקר גם בעמוד הפייסבוק שלנו

Facebook.com/MardixFinance

בניית אתרים

בניית אתרים